Zijn er risico's verbonden aan een schenking?

Cadeaus en de decembermaand horen bij elkaar. Maar welk risico loopt een ondernemer eigenlijk die ervoor kiest om een groot cadeau vanuit zijn onderneming te schenken? Hierna zal ik deze vraag beantwoorden vanuit (uitsluitend) het perspectief van een later faillissement van de ondernemer. Op de fiscale aspecten die aan een dergelijke schenking zijn verbonden, ga ik bijvoorbeeld in deze blog niet in.

Uitspraak van het Gerechtshof over een schenking

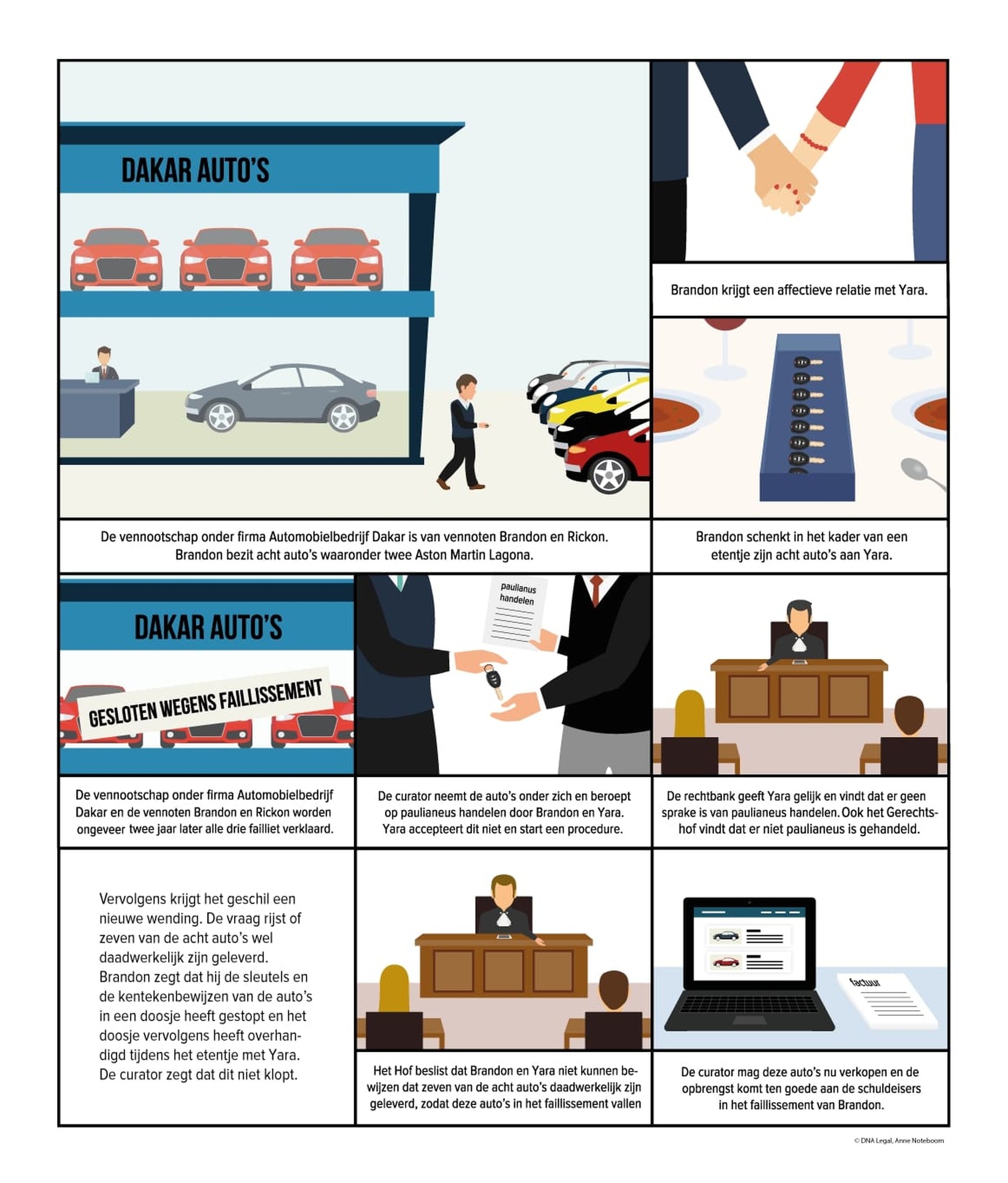

Ik zal de vraag beantwoorden aan de hand van een uitspraak van het Gerechtshof van 18 september 2018 (klik hier voor het arrest van 18 september 2018, klik hier voor de tussenuitspraak die hieraan vooraf ging). Om deze uitspraak goed te begrijpen, geef ik hierna de situatie die zich in de betreffende zaak voordoet (voor zover van belang voor de beantwoording van de vraag) grafisch weer.

Uitleg juridische merites

Het uitgangspunt in het Nederlandse recht is dat als een onderneming niet in zwaar weer verkeert, de ondernemer zelf mag besluiten op welke wijze het geld wordt uitgegeven. En dat kan dus bijvoorbeeld ook besteed worden aan een schenking. Denk aan de gewoonte om personeelsleden een Kerstpakket te schenken. Indien de ondernemer in een later stadium failliet gaat, worden schenkingen extra kritisch bekeken. Hierbij geldt dat indien een schenking wordt verricht, terwijl het faillissement van het bedrijf redelijkerwijs verwacht kan worden, de curator een dergelijke schenking kan terugdraaien. De schenking wordt dan aangemerkt als paulianeus handelen (klik hier voor een blog specifiek over paulianeus handelen).

In de uitspraak die hiervoor op grafische wijze is weergegeven, gaat een ondernemer wel erg ver door acht auto’s te schenken aan zijn liefje. Begrijpelijk dat – na het faillissement van de ondernemer – de curator kritisch naar deze schenking heeft gekeken. De curator heeft vervolgens het standpunt ingenomen dat er sprake is van paulianeus handelen en een gerechtelijke procedure gestart. Zowel bij de rechtbank als in hoger beroep bij het Hof wordt door de rechter geen paulianeus handelen aangenomen. Ten tijde van de schenking was een faillissement namelijk nog niet te verwachten. Toch trekt de curator uiteindelijk (grotendeels) aan het langste eind. Het Hof oordeelt namelijk ook in hoger beroep dat zeven van de acht auto’s niet op juridisch correcte wijze zijn overgedragen. Hierdoor is de juridische eigendom nooit overgegaan en zijn de auto’s juridisch gezien in het vermogen van de ondernemer gebleven. Vanwege het faillissement kan de curator nu beschikken over de auto’s. Hij zal ze verkopen en de opbrengst moet vervolgens ten goede komen aan de schuldeisers in het faillissement.

Beantwoording vraag

Een ondernemer die gelden of goederen vanuit een onderneming schenkt terwijl het faillissement van zijn onderneming valt te verwachten, kan erop rekenen dat de curator de schenkingen terugdraait op grond van paulianeus handelen. Hoe meer tijd er is verstreken tussen de schenking en het faillissement, hoe moeilijker het doorgaans wordt om de schenking terug te draaien. De uitspraak die hiervoor is besproken, laat echter zien dat zelfs al is er geen sprake van paulianeus handelen, dit niet wil zeggen dat de schenking niet kan worden aangetast. Als juristen kritisch gaan kijken, dan kan er al snel ergens een los eindje gevonden worden zoals in het hiervoor besproken geval. Wees daarom terughoudend met substantiële schenkingen.

Relativering belang uitspraak

Uitspraken van rechters hebben geen algemene betekenis. De uitspraak die hiervoor is weergegeven, is gewezen in een specifieke context.

Zo ging het om een vennoot van een onderneming zonder rechtspersoonlijkheid (het automobielbedrijf is een vennootschap onder firma, klik hier voor een blog over de v.o.f.). Indien er wel sprake was van rechtspersoonlijkheid (omdat de onderneming bijvoorbeeld een besloten vennootschap was) had een curator meer mogelijkheden om gevolgen te verbinden aan de schenking. Ook buiten de situatie dat het faillissement viel te verwachten, kan de curator namelijk soms een claim instellen tegen de bestuurder van de vennootschap op grond van bestuurdersaansprakelijkheid. Voor de beoordeling van een dergelijke claim is de hiervoor besproken uitspraak niet of nauwelijks relevant.

Daarnaast vind ik het gedrag van de ondernemer die zeven dure auto’s schenkt vrij extreem. Het is naar mijn mening dan ook terecht dat in zo’n geval door curatoren en door rechters met een lantaarntje argumenten worden gezocht om de schenking terug te draaien. Bij een schenking met

normale proporties zal het echter niet snel zo’n vaart lopen. En ook dat nuanceert de betekenis van deze uitspraak.

Tot slot?

Heeft u een vraag over dit onderwerp? Neem dan contact op met Johan Noteboom (0183 – 631800 of noteboom@dnalegal.nl).

.jpg)